2018年接收發票有新規定

·中國專用汽車之都 政府定點采購單位

·環衛車、環衛設備及專用汽車生產基地

公司簡介About Us

新聞中心News谈球吧-体育赛事中心Products谈球吧-体育赛事價格Products Price

訂車流程Process 售後服務Service

客戶留言Messages聯係我們Contact Us

公司簡介About Us

新聞中心News谈球吧-体育赛事中心Products谈球吧-体育赛事價格Products Price

訂車流程Process 售後服務Service

客戶留言Messages聯係我們Contact Us

銷售經理:王翔 13908662884

王經理 18995953584

姚經理 18771340219

鮑經理 13409665848

傳真號碼:0722-3818001

企業郵箱:zhtzcw@qq.com

2017年是會計行業政策最多的一年,剛剛結束沒多久,2018年又迎來了新的一波政策,也預示著2018年也將是不尋常的一年,對於會計人來說,必須要第一時間了解新的政策,以及如何應對,尤其是發票這方麵的,下麵給大家介紹最近的幾個大政策,大家務必要學習到位。

2018年接收發票有新規定

《國家稅務總局關於增值稅發票管理若幹事項的公告》

國家稅務總局公告2017年第45號

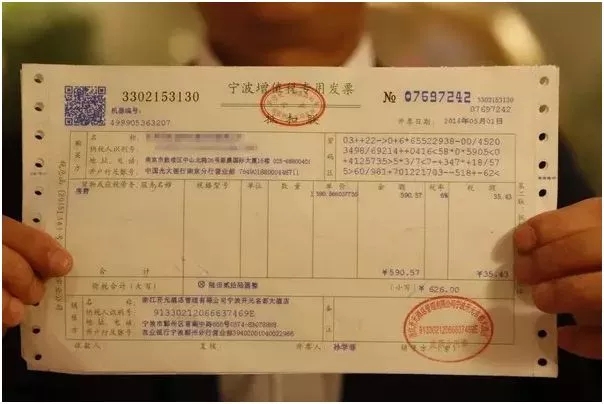

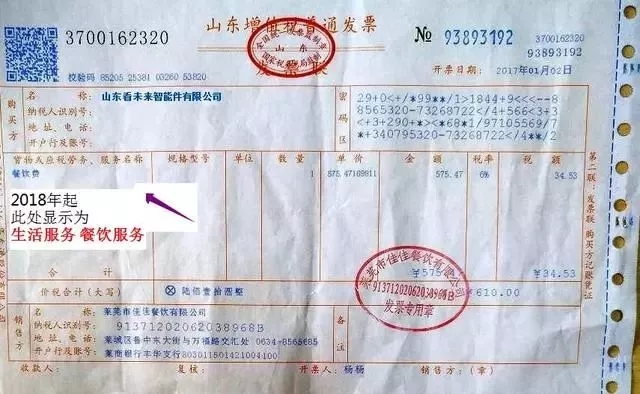

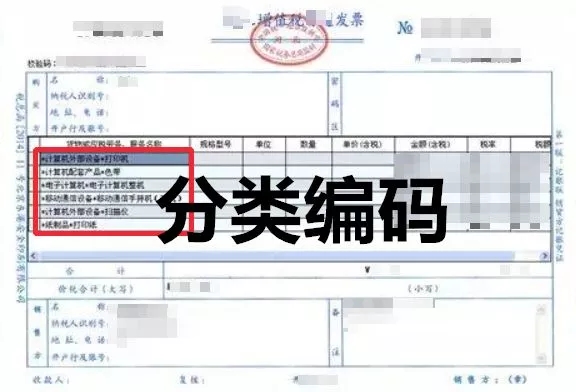

1、推行商品和服務稅收分類編碼簡稱,2018年接收發票要當心!

自2018年1月1日起,納稅人通過增值稅發票管理新係統開具增值稅發票(包括:增值稅專用發票、增值稅普通發票、增值稅電子普通發票)時,商品和服務稅收分類編碼對應的簡稱會自動顯示並打印在發票票麵“貨物或應稅勞務、服務名稱”或“項目”欄次中。包含簡稱的《商品和服務稅收分類編碼表》見附件。

例如:住宿業納稅人以後在開具增值稅發票時輸入的商品名稱為”住宿費”,服務稅收分類編碼對應的簡稱為“生活服務”,則增值稅發票票麵上會顯示並打印“*生活服務*住宿費”。這才算完整正確的發票;取得的加油增值稅發票票麵上會顯示並打印“*石油製品*汽油”;取得的混凝土增值稅發票票麵上會顯示並打印“*非金屬礦物製品*商品混凝土”;取得的審計費增值稅發票票麵上會顯示並打印“*信息技術服務*審計費”!這樣做到底什麽用處,大家猜猜吧?

提醒:會計以及業務員們尤其要注意!取得日期是2018年1月1日及以後的增值稅專用發票、增值稅普通發票、增值稅電子普通發票,“貨物或應稅勞務、服務名稱”或“項目”欄次要有“簡稱”,同時“簡稱”還得對,才算合規的發票。

1.發票票麵“貨物或應稅勞務、服務名稱”或“項目”欄次中,沒有商品和服務稅收分類編碼對應的簡稱,說明發票不是發票管理新係統開具的,不能收!

2.發票票麵“貨物或應稅勞務、服務名稱”或“項目”欄次中的商品和服務稅收分類編碼對應的簡稱,出現類似“*運輸服務*+“不動產”這樣的錯誤,即使稅率一樣,也是不合規發票;出現“*紙製品*+”服裝”的這樣的錯誤,也屬於不合規的發票,都不能抵扣進項稅額,也不能稅前扣除!因此要求大家對稅收分類編碼表有一定掌握才行!

2018年起發票有變動

2018年起發票有變動

2018年起發票有變動

2、擴大增值稅小規模納稅人自行開具增值稅專用發票試點範圍,又有行業要自由。

自2018年2月1日起,月銷售額超過3萬元(或季銷售額超過9萬元)的工業以及信息傳輸、軟件和信息技術服務業增值稅小規模納稅人發生增值稅應稅行為,需要開具增值稅專用發票的,可以通過增值稅發票管理新係統自行開具。

至此,已經有住宿業、建築業、鑒證谘詢業、工業以及信息傳輸、軟件和信息技術服務業這些小規模納稅人可以自開專用發票啦!

“不知道大家注意到沒有,最新修訂的《增值稅暫行條例》刪除了舊條例第十二條第二款第(三)項“小規模納稅人銷售貨物或者應稅勞務的”不得開具增值稅專用發票的規定。這意味著,隨著金稅三期的實行,所有的小規模納稅人都將可以自行開具專用發票會成為現實。”

3、將二手車銷售統一發票納入增值稅發票管理新係統,發票係統又添新內容。

自2018年4月1日起,二手車交易市場、二手車經銷企業、經紀機構和拍賣企業應當通過增值稅發票管理新係統開具二手車銷售統一發票。

評論:這又是一個將發票統一歸入增值稅發票管理新係統的政策,用意你懂的!

增值稅發票有5大變化

1、《國家稅務總局關於增值稅發票管理若幹事項的公告》(國家稅務總局公告2017年第45號)規定

自2018年1月1日起,納稅人通過增值稅發票管理新係統開具增值稅發票(包括:增值稅專用發票、增值稅普通發票、增值稅電子普通發票)時,商品和服務稅收分類編碼對應的簡稱會自動顯示並打印在發票票麵“貨物或應稅勞務、服務名稱”或“項目”欄次中。

2、自2018年1月1日起,將增值稅普通發票(折疊票)的發票代碼也調整為12位

明確增值稅普通發票(折疊票)12位發票代碼的編碼規則和使用印有本單位名稱的增值稅普通發票(折疊票)有關問題。稅務機關庫存和納稅人尚未使用的發票代碼為10位的增值稅普通發票(折疊票)可以繼續使用。

3、部分小規模納稅人可自行開具增值稅發票

自2018年2月1日起,月銷售額超過3萬元(或季銷售額超過9萬元)的工業以及信息傳輸、軟件和信息技術服務業增值稅小規模納稅人(以下簡稱試點納稅人)發生增值稅應稅行為,需要開具增值稅專用發票的,可以通過增值稅發票管理新係統自行開具。試點納稅人銷售其取得的不動產,需要開具增值稅專用發票的,應當按照有關規定向地稅機關申請代開。

4、自2018年1月1日起,納稅人已售票但客戶逾期未消費取得的運輸逾期票證收入,按照“交通運輸服務”繳納增值稅。

納稅人為客戶辦理退票而向客戶收取的退票費、手續費等收入,按照“其他現代服務”繳納增值稅。

5、公布收費公路通行費增值稅電子普通發票開具自2018年1月1日起施行。

2018年1月1日起在國稅係統(含稅務幹部進修學院)全麵開展財政票據電子化改革。

5種發票不能報銷,收到請退回

這些發票不能再報銷,請會計人員相互轉告,收到的要退回!