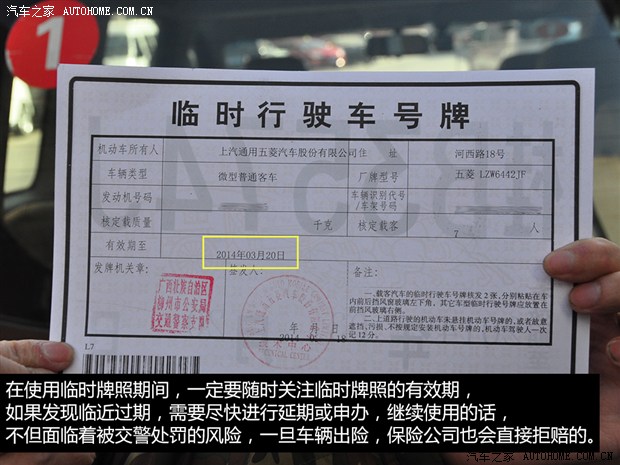

新車未上牌、無臨時牌照、臨時牌照過期=不賠!

如果你的新車沒有辦理臨時牌照或者臨時牌照已經過期,且沒有安裝正式牌照,依舊開車上路的話,一旦車輛出險,保險公司是不會負責理賠的,因為這種行為等同於無牌車輛,屬於非常嚴重的違法行為了,大家一定要注意這點。

專用汽車廠家的吸汙車吸糞車灑水車平板運輸車等各種專用汽車新車在出廠前,都會有保險公司代辦人員在公司內為客戶便民辦理臨時保險和臨時牌照。按照道路交通安全法規定所有上路行駛的車輛都必須按規定懸掛張貼號牌,必須購買保險(交強險)。部分客戶為了節約幾百塊錢,首先是不合法,再者擔很大風險。專用汽車廠家的吸汙車吸糞車灑水車平板運輸車等各種專用汽車新車在客戶要求公司派司機代送時,規定都必須按照法規的規定購齊保險上好臨時牌照,專用汽車廠家提醒不要撿了芝麻丟了西瓜。

駕駛員未按規定進行年檢、車輛未通過年檢=不賠!

不僅是新車需要正確懸掛牌照,對於年份較老的車輛來說,按照規定每年進行年檢也是一件必須要做的事情,如果你想躲避年檢偷跑的話,一旦車輛出險的話,後果和不懸掛號牌是一樣的,就是被拒賠!

車輛維修期間發生事故=不賠!

還有一種不太常見的情況,就是我們的車輛在維修期間發生事故,(比如維修工人駕駛你的車輛發生了事故)保險公司也是不會賠的。不過好在這種情況一般來說責任都是比較明確的,車主隻要和4S店或專修店協商賠償事宜就可以了。專用汽車廠家也在此建議大家在維修、保養車輛時盡量去自己信任的4S店或專修店,對於不太熟悉的店家還是少去為妙,尤其是那些店麵殘破,設施又不完善的街邊小店,真要發生問題了,你未必能和他們掰扯清楚。

● 撞到自己的家人、自己名下的車=不賠!

看到這條,肯定很多人有點暈了,什麽叫撞到自己家人不賠?我們從保險法中可以看到,第三者責任險中有一條免責條款規定,被保險人或駕駛人以及他們的家庭成員的人身傷亡、及其所有或保管的財產的損失,不負責賠償。也就是說,如果你開著自己的車撞了自己名下的另一輛車,或者撞到了自己的直係親屬,這種情況是不在車險的理賠範圍內的。(你可以用自己單獨購買的壽險來進行理賠)這是什麽意思?其實很簡單,保險公司這樣做的目的很明顯,就是為了防止投保人故意製造交通事故,殺害近親,從而獲得巨額賠償金的情況出現,這種情況也叫“道德風險”,這一免責條款也正是為了防止類似“道德風險”事故的發生。注:車險中的第三者責任險中的第三者通俗地講,第三者就是排除4種人:即保險人、被保險人、本車發生事故時的駕駛員及其家庭成員、被保險人的家庭成員。千萬別跟人過不去,尤其是自家人。

因事故導致車輛內的物品損壞的=不賠!

這種情況比較多見,舉個例子:假如你剛從商場買了一台電視,準備開車回家,卻不巧發生了追尾事故,結果車裏裝的電視也因此損壞了,這個損失保險公司是不會負責理賠的。編輯也建議大家,盡量不要在車內放置貴重物品或者易損物品,避免因為意外導致的損壞無處理賠,如果一定要放在車內的話,也請將其固定牢固,以避免這種情況的發生。

在正規的收費停車場丟車=不賠!

可能你還不知道,就算你把車停在了路旁的正規收費停車位裏,或是更加穩妥的地下車庫,一旦發生車輛失竊的情況,保險公司也是不會負責理賠的,我們隻能通過和停車管理公司協商賠償事宜。但是據編輯了解到的實際情況是,就算發生這種情況,停車管理公司也會找各種理由推脫責任的,想要順利的完成索賠,可謂是困難重重。

被保險人主動放棄追償權的=不賠!

不計小節對於每個人來說都是一種美德,但是並不是所有你認為的小節都是小事,如果在事故現場你放棄了追償的權利,保險公司事後是不會負責理賠的,因此而產生的高額維修費用就隻能由你自己來承擔了。

如果發生了輕微的碰撞,一定要確認好車輛的傷勢,確實隻是傷到皮毛的小剮蹭,倒也不妨大方點,就此罷了得了。當然,如果造成的損失比較明顯,那麽就該走保險走保險,該賠償賠償,畢竟現在修車都不是小錢。要不然事後你發現自認為不算什麽的那點傷,動輒大幾千、甚至上萬的維修費可會讓你不僅鬱悶不已,而且沒地方說理去。

● 撞人後產生的精神損失費/訴訟/仲裁費用=不賠!

首先我們要明確一件事,撞了人不是不賠錢!一旦發生了撞人的事故,在責任限額內產生的醫療費用,保險公司是會負責理賠的,但是對方如果和你索要精神損失費的話,保險公司是不會負責理賠這部分費用的。並且,如果雙方對事故的責任有分歧,發生了法律糾紛,因此產生的訴訟費用、仲裁費用等內容,保險公司也是不賠的。

什麽是責任限額?以交強險為例:

如果事故是我方機動車有責任:保險公司負責賠付的醫療費用最高為112000元,其中包括不超過11萬元的死亡、傷殘費用,不超過1萬元的醫療費用,以及不超過2000元的財產損失費用。

| 車險責任限額(交強險) |

| 賠償項目 |

我方機動車有責任 |

我方機動車無責任 |

| 死亡傷殘賠償限額 |

110000元 |

11000元 |

| 醫療費用賠償限額 |

10000元 |

1000元 |

| 財產損失賠償限額 |

2000元 |

100元 |

如果是我方機動車無責任的情況下,保險公司最高則隻會賠償12100元,其中包括包括最高1.1萬元的死亡、傷殘費用,1000元的醫療費用和100元的財產損失費用。以上兩種情況超過限額部分的費用是需要自己解決的,保險公司不會負責理賠。

拖著沒有三者保險的車輛發生“全責事故”的=不賠!

路見不平拔刀相助是每一個駕駛者都應該有的美德,遇見有困難的車友需要幫助,我們都應該伸出援救之手。但是,如果對方車輛是一個沒有投保第三者責任險的車輛,你就需要謹慎了,因為如果在拖車的過程中發生了我方事故,(後車撞了前車)保險公司是不會進行任何理賠的。所以說,如果車輛的保險不齊全,要麽叫救援車,要麽就隻能慢慢開。

如果在拖車的過程中發生了第三方事故,則要以交警的責任判定為準,比如:第三方車輛撞了被拖的車輛,隻要交警判定是第三方車輛的責任,就可以讓第三方車輛走第三者責任險對你進行賠償。

撞車後對方要求支付車輛折舊費的=不賠!

路上遇到追尾、剮蹭是難免的,但是如果對方以自己是剛買的新車,撞了就不值錢了,讓你賠償他相應的折舊費,這部分的費用保險公司是不會負責理賠的。

出租車要求賠償的“誤工費”=“不太容易賠”

在過去,如果一旦出現了涉及出租車的交通事故,不管是誰的責任,出租車司機都會要求你賠償他定額的“份子錢”,而這個費用保險公司是不會負責賠償的,但是隨著新保險法的推出,新規規定保險公司是需要賠償這部分費用的,但是實際情況是很多保險公司都會告訴你不管賠。如果保險公司不賠你,也不用急,和你分享一個辦法,也是我的同事近期的親身經曆,你可以讓出租車司機起訴你,一般保險公司是不會因為這點事出庭的,隻要它不出庭,就等於默認了賠償訴訟,自然就會判決由保險公司進行賠償了。

輪胎丟失/爆胎,但車輛沒事的=不賠!

這條可能看起來有點繞口,其實很容易理解,假如你輪胎(包括輪圈)被盜了,但是車輛其它地方沒有受到損傷,(隻偷走了車輪,其它地方沒動)保險公司不會理賠這部分的損失。另一個情況就是,車輛發生爆胎了,但是除了輪胎以外,車輛其它部分沒有因此產生損傷,保險公司也不會理賠。按我的話解釋就是:你的車輪單獨發生了任何不測,保險公司都不賠!

車輛大燈單獨破碎=不賠!

上麵剛說了,車輛輪胎單獨丟失或者損壞了,保險公司不負責理賠,這不,車燈也遇到了相同的待遇,如果你的車燈、後視鏡發生了碰撞或損壞,但是車燈周圍的其它部分卻沒事,保險公司一樣不會理賠,這條規定主要就是為了防止修理廠將舊燈換下來裝在其它車上騙保而製定的。

萬惡的“碰瓷”=不賠!

很多司機在看到這個字眼的時候都會恨得直咬牙,沒辦法,現在就是有那麽多不守規矩的駕駛者、騎行者和行人有意無意的觸犯著交通法規,並且還會巧妙的躲避處罰,反而讓你出現“犯規”。這就是“碰瓷”,保險公司對於這點也是很糾結,所以幹脆不管了。由“碰瓷”而導致的賠償或損失,保險公司是不會負責理賠的,所以各位在路上行駛一定要眼尖手快,小心謹慎。“碰瓷”這種事是很難界定和解決的一種情況,就連交警有時候都很難進行責任判斷,別說保險公司了,所以一旦發生這種情況,保險公司是肯定不會管的,大家隻能小心加小心了。

車輛被盜未遂,但鎖具卻被破壞了=不賠!

如果你的車輛不巧被小偷看上了,但是因為種種原因小偷又沒有得逞,但是卻在偷盜的過程中把你的鎖具破壞了,這個部分的損失保險公司是不會負責賠償的。(即使上了盜搶險也不管賠)

其它情況

報案不及時≈可能會不賠!

如果你的車輛被盜丟失了,必須馬上和保險公司取得聯係,並且報案,如果在48小時內沒有進行報案的話,保險公司是有權拒賠的,這點大家一定要牢記,出了事先聯係保險公司,總是最保險的。否則一旦沒有及時報案的話,事後能不能賠,就看保險公司的心情和你的運氣了。

編輯小結:

通過上述的介紹,想必大家對於車險當中那些容易被我們忽視的拒賠情況已經有所了解,文中所提到的這些內容點,不僅對於新手來說很容易忽略,對於很多駕車多年的老司機而言也是很不一定都能夠記得清。如果不慎發生了上述的情況的話,很可能我們在申請理賠時會因此遭受保險公司拒賠的,這種啞巴虧我相信沒人願意吃。

公司簡介About Us

公司簡介About Us